美国特拉华州私募基金设立探秘(上)

汉坤律师事务所/974阅读/04-18 12:00

美国特拉华州(StateofDelaware)由于其历史悠久和健全的成文立法和司法判例及成熟的法律和金融专业服务等优势,一直是国际私募基金最主流的设立地之一。本文将基于我们参与特拉华州私募基金的设立与运营的实务经验,对整个基金设立过程的相关问题进行简要分析,供业界相关人士参考。

一私募基金基本架构

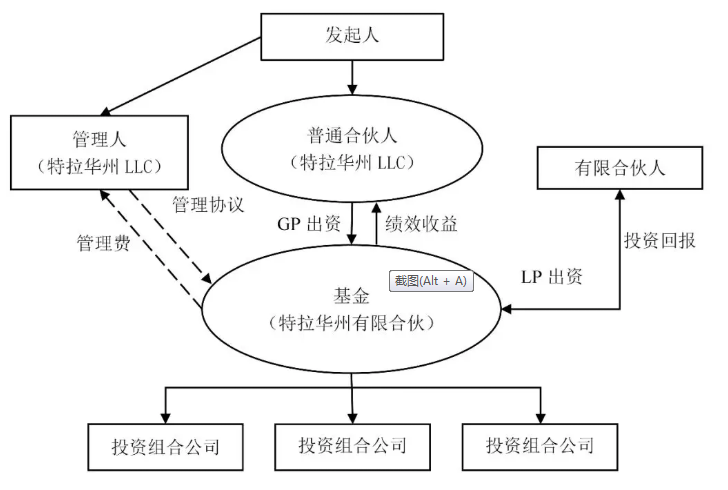

特拉华州私募基金(以下简称“基金”)的基本架构通常包括以下实体:(1)基金实体,通常采用有限合伙(LimitedPartnership)的形式;(2)基金的普通合伙人(GeneralPartner,“GP”),较多选择有限责任公司[1]的形式(LimitedLiabilityCompany,“LLC”),亦有采用有限合伙的形式;(3)基金管理人,通常亦选择有限责任公司的形式。

实践中,GP和基金管理人可以为同一家公司,此时由GP收取管理费(managementfee)和绩效收益(carriedinterest);但更普遍的架构则为GP和基金管理人分别由两家公司担任,此时由GP收取绩效收益(或者设立特殊有限合伙人实体专门收取绩效收益),基金管理人收取管理费。在美国,管理费需作为普通收入(ordinaryincome)按照较高的所得税率纳税,而绩效收益则可以作为长期资本利得享受较低的税率[2]。GP和基金管理人由两家公司分别担任,可最大程度减少GP同时担任基金管理人的情况下,其收取的绩效收益也被认为作为服务性收入(而非资本利得)适用较高税率的风险。此外,由于GP对基金的债务承担无限连带责任,一般建议就每支基金设立专门的GP实体,用于隔离每支基金的GP之间的责任。基金管理人系基金聘请的独立实体,本身与GP的责任相互隔离,因而一家基金管理机构通常较多选择用同一家管理公司来管理旗下多支基金,这样有利于对内作为统一的费用核算中心,对外作为统一的公司形象,亦便于长期积累基金管理公司的商誉和无形资产。

较为典型的特拉华州美元基金架构可参考下图:

二关于基金实体

1.基金实体如何设立?

基金通常采用有限合伙的组织形式,根据特拉华州《修订统一有限合伙法》[3]的规定,有限合伙具有独立的法人资格。设立有限合伙需要向特拉华州州务卿办公室(DelawareSecretaryofState)提交一份包含以下基本信息的有限合伙证书:有限合伙名称、注册办公室地址、注册代理人的名称和地址、每一名普通合伙人的信息(名称、经营业务、居住或邮寄地址)以及合伙人认为应当包括的其他事项。满足要求的有限合伙于提交有限合伙证书时正式成立,或者合伙人亦可另行在证书中指定其他成立日期。

根据我们的实践经验,聘请注册代理完成前述事项的费用一般为300美元至700美元不等(视基金所选择的注册代理、申请获得的文件种类、形式、份数以及是否申请联邦税号等具体情况而定,该等报价中一般已包含注册证书提交费用、代理服务费用)。特拉华州注册代理服务产业发展较成熟且完善,一般可通过注册代理的官网填写拟设立基金实体名称、直接联系人联系方式(包括姓名、电话、电子邮箱、邮寄地址等)以及每一名普通合伙人的名称或姓名,并支付相应费用。待注册代理确认前述信息无误后,将着手准备基金实体设立文件,并指导普通合伙人签署相应文件。若设立文件齐全,一般3至5个工作日可获得电子版基金实体注册证书,6至8个工作日可获得纸质版基金实体注册证书(若申请)。

2.基金实体的组织形式有什么特点?

根据特拉华州《修订统一有限合伙法》的规定,有限合伙名称应包含“有限合伙”或其缩写表述(“LimitedPartnership”、“L.P.”或“LP”)且可以加入“基金”等表述。有限合伙应于特拉华州内拥有注册办公室和注册代理人(registeredagent),该要求通常以向专业的中介机构支付少许费用的方式完成。此外,特拉华州无需提交或公开有限合伙协议。提交注册证书的费用是200美元,有限合伙在特拉华州内运营的税费为300美元/年。尽管有限合伙需保存有关其基本信息的文件和资料(必要时需要提供给其有限合伙人),但并不必须保存在特拉华州内,且特拉华州的法律也没有要求必须有托管人或行政管理人(custodianoradministrator)。

总体而言,特拉华州的《修订统一有限合伙法》在契约自由原则的指导下,秉持“若无另行约定,方才适用法律规定”的立法理念。因此,设立在特拉华州的基金有比较大的权限可以自由约定各合伙人相互间的权利义务关系以及其他相关条款,具体的条款可根据发起人以及投资人的商业安排作出约定。

3.私募基金会受到哪些美国法律监管?

作为在美国境内发起设立的私募基金实体,将会直接面临美国私募基金相关法律的监管。这些法律主要包括美国《1940年投资公司法》[4](“《投资公司法》”)、《1940年投资顾问法》[5](“《投资顾问法》”)、《1933年证券法》[6](“《证券法》”)、《1934年证券交易法》[7](“《证券交易法》”)及其相关的修订案和附属规定。这几部重要的法律主要通过对基金实体本身、基金管理人、基金的份额发行及交易三个方面对私募基金进行监管。设立在美国境外的基金及其管理人,若其接纳美国投资人对基金的投资、在美国境内存在募集行为、或募集行为以其他任何方式与美国发生联系,也都可能在不同程度上受到美国法律的监管。

具体而言,《投资公司法》项下,典型的私募基金都将被视为“投资公司”(即任何事实上或者宣称自己是专门从事证券[8]投资或再投资业务的机构),需要向美国证券交易委员会(“SEC”)申请登记并接受相应监管,除非其满足《投资公司法》第3(c)(1)条或第3(c)(7)条项下规定的豁免条件。第3(c)(1)条豁免条件包括:基金的份额(securities)由不超过100个受益所有人[9](beneficialowner)持有,并且未曾且不计划进行公开发售;第3(c)(7)条豁免条件包括:基金的份额仅由合格购买者(qualifiedpurchaser)[10]持有,并且未曾且不计划进行公开发售[11]。

(未完待续)